让不懂建站的用户快速建站,让会建站的提高建站效率!

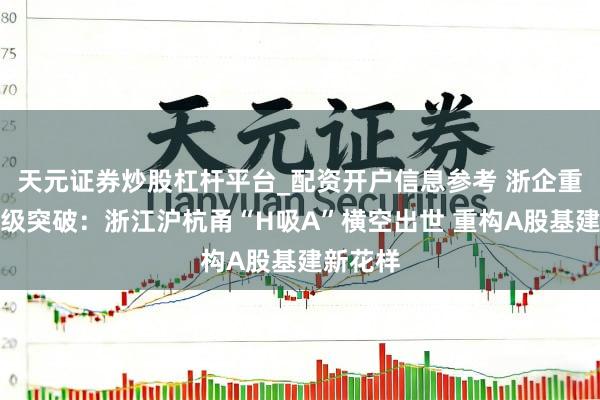

老本商场重磅重组事件,新年首单换股吸并草案发布公告。1月30日,浙江镇洋发展股份有限公司发布公告,浙江沪杭甬(00576.HK)换股继承消灭镇洋发展(603213.SH)重组申诉书(草案)重磅出炉。本次营业是浙江省属国企史上首例“H吸A”跨商场整合,冲突行业多年花样,是连年来境内商场最大限度“H吸A回A”营业,更将成为国企优化资源确立的突破性推行。 这次营业的吸并方浙江沪杭甬的财务照看人是中信证券和华泰衔尾证券,被吸并方镇洋发展的财务照看人是星河证券和中泰证券。 把柄公告,浙江沪杭甬拟以刊行A股股票容颜换股继承消灭镇洋发展,即浙江沪杭甬向镇洋发展的整体换股股东刊行A股股票,交换该等股东所持有的镇洋发展股票。 本次换股继承消灭完成后,镇洋发展将隔断上市并最终刊出法东说念主履历。浙江沪杭甬四肢存续公司,由其及/或其指定的下属公司承继或邻接镇洋发展的沿途钞票、欠债、业务、公约、天赋、东说念主员过头他一切权益与义务,浙江沪杭甬为本次继承消灭刊行的A股股票及原内资股将肯求在上交所主板上市通顺。 本次换股继承消灭的订价基准日为镇洋发展召开审议本次营业有关事宜的初度董事会决议公告日。沪杭甬A股刊行价13.50元/股,镇洋发展的换股价钱按照订价基准日前120个营业日的均价11.23元/股为基准,赐与29.83%的溢价率,即14.58元/股,换股比例1:1.08,兼顾两边股东权益。为充分保护中小投资者权益,决策设立了双重保护机制:浙江沪杭甬异议股东可期骗收购请求权,镇洋发展异议股东则能以13.21元/股取得现款给与权。同期,公司在畴昔三年股东陈诉规划中提议,自本次营业完成年度起的畴昔三年(含营业完成往日)内,在允洽法律、律例和监管法令对于现款分成有关法令的前提下以及无过失不利身分与不成抗力的情况下,公司每年现款分成金额不低于每股东说念主民币0.41元(如发生派送股票股利、老本公积转增股本、配股等除权事项,则上述现款分成将作相应除权转念,上述每股分成金额占2024年公司每股基本收益的比例约为44.7%)。 成立交通强国事过失政策决策,长三角是紧迫政策地之一,浙江沪杭甬规划的说念路,连续长江三角洲的多个主要经济区。跟着长三角一体化发展潜入鼓励,区域经济联系与东说念主员来回将愈加密切,成心于推动浙江沪杭甬下属高速车流量与通行费收入的稳步增长。浙江沪杭甬四肢浙江省唯独上市的高速公路公司,将以长三角一体化成立和浙江省高质地成立共同肥沃示范区为机会,通过拓展聪惠交通,推动作事升级等举措,积极主理政策彭胀所开释的发展机遇,以此运行公司盈利增长与恒久价值提高。 浙江沪杭甬深耕交通基建范畴,坐拥沪杭甬高速等中枢路产,放射长三角中枢城市,造成褂讪现款流,同期控股浙商证券构建“交通+证券”雏形。受港股流动性制约,公司亟需通过老本运作激活活力、重塑估值。 这次重组将扫尾“1+1>2”协同效应。镇洋发展四肢长三角氯碱化工主干企业,具备氢气副产能力,与沪杭甬交通动力生态高度契合。重组后,沪杭甬将造成“交通+证券+化工”多元布局,其高速现款流可为化工业务提供逆周期撑持,而镇洋发展的氢气资源将助力交能交融推行。 从行业与老本层面看,这次营业具有里程碑意旨。本次营业是2017年后高速公路企业再通过吸并扫尾A股上市,为国企提供了可复制的估值重塑旅途。完成后天元证券炒股杠杆平台_配资开户信息参考,沪杭甬将造成“A+H”双平台天元证券炒股杠杆平台_配资开户信息参考,结合现存REITs平台构建老本闭环,既借助A股激活估值、拓宽融资,也依托H股保持外洋绽开性,扫尾跨周期资源调配。(CIS)

张开剩余54%老本商场重磅重组事件,新年首单换股吸并草案发布公告。1月30日,浙江镇洋发展股份有限公司发布公告,浙江沪杭甬(00576.HK)换股继承消灭镇洋发展(603213.SH)重组申诉书(草案)重磅出炉。本次营业是浙江省属国企史上首例“H吸A”跨商场整合,冲突行业多年花样,是连年来境内商场最大限度“H吸A回A”营业,更将成为国企优化资源确立的突破性推行。

这次营业的吸并方浙江沪杭甬的财务照看人是中信证券和华泰衔尾证券,被吸并方镇洋发展的财务照看人是星河证券和中泰证券。

把柄公告,浙江沪杭甬拟以刊行A股股票容颜换股继承消灭镇洋发展,即浙江沪杭甬向镇洋发展的整体换股股东刊行A股股票,交换该等股东所持有的镇洋发展股票。

本次换股继承消灭完成后,镇洋发展将隔断上市并最终刊出法东说念主履历。浙江沪杭甬四肢存续公司,由其及/或其指定的下属公司承继或邻接镇洋发展的沿途钞票、欠债、业务、公约、天赋、东说念主员过头他一切权益与义务,浙江沪杭甬为本次继承消灭刊行的A股股票及原内资股将肯求在上交所主板上市通顺。

本次换股继承消灭的订价基准日为镇洋发展召开审议本次营业有关事宜的初度董事会决议公告日。沪杭甬A股刊行价13.50元/股,镇洋发展的换股价钱按照订价基准日前120个营业日的均价11.23元/股为基准,赐与29.83%的溢价率,即14.58元/股,换股比例1:1.08,兼顾两边股东权益。为充分保护中小投资者权益,决策设立了双重保护机制:浙江沪杭甬异议股东可期骗收购请求权,镇洋发展异议股东则能以13.21元/股取得现款给与权。同期,公司在畴昔三年股东陈诉规划中提议,自本次营业完成年度起的畴昔三年(含营业完成往日)内,在允洽法律、律例和监管法令对于现款分成有关法令的前提下以及无过失不利身分与不成抗力的情况下,公司每年现款分成金额不低于每股东说念主民币0.41元(如发生派送股票股利、老本公积转增股本、配股等除权事项,则上述现款分成将作相应除权转念,上述每股分成金额占2024年公司每股基本收益的比例约为44.7%)。

成立交通强国事过失政策决策,长三角是紧迫政策地之一,浙江沪杭甬规划的说念路,连续长江三角洲的多个主要经济区。跟着长三角一体化发展潜入鼓励,区域经济联系与东说念主员来回将愈加密切,成心于推动浙江沪杭甬下属高速车流量与通行费收入的稳步增长。浙江沪杭甬四肢浙江省唯独上市的高速公路公司,将以长三角一体化成立和浙江省高质地成立共同肥沃示范区为机会,通过拓展聪惠交通,推动作事升级等举措,积极主理政策彭胀所开释的发展机遇,以此运行公司盈利增长与恒久价值提高。

浙江沪杭甬深耕交通基建范畴,坐拥沪杭甬高速等中枢路产,放射长三角中枢城市,造成褂讪现款流,同期控股浙商证券构建“交通+证券”雏形。受港股流动性制约,公司亟需通过老本运作激活活力、重塑估值。

这次重组将扫尾“1+1>2”协同效应。镇洋发展四肢长三角氯碱化工主干企业,具备氢气副产能力,与沪杭甬交通动力生态高度契合。重组后,沪杭甬将造成“交通+证券+化工”多元布局,其高速现款流可为化工业务提供逆周期撑持,而镇洋发展的氢气资源将助力交能交融推行。

从行业与老本层面看,这次营业具有里程碑意旨。本次营业是2017年后高速公路企业再通过吸并扫尾A股上市,为国企提供了可复制的估值重塑旅途。完成后,沪杭甬将造成“A+H”双平台,结合现存REITs平台构建老本闭环,既借助A股激活估值、拓宽融资,也依托H股保持外洋绽开性,扫尾跨周期资源调配。(CIS)

发布于:上海市天元证券炒股杠杆平台_配资开户信息参考提示:本文来自互联网,不代表本网站观点。

![天元证券炒股杠杆平台_配资开户信息参考 [小炮APP]众人宿将推球竞彩保举:布拉加让球负](/uploads/allimg/260203/0315363Z109360.jpg)